Factores críticos de sucesso de estudos e projectos de gestão de medias digitais nas organizações com enfâse na ética e Compliance

Resumo Critico: Conteúdo, Conceitos, Analise critica, Aplicação das ideias no contexto geral de Moçambique

Por: Jorge Alsone Guambe

Notas Introdutórias sobre Compliance

Manual de Compliance- Amostra, é uma coletânea de conceitos que contém 110 páginas de Christian Karl de Lamboy, editado em São Paulo no ano de 2018 na sua 1ª Edição-VIA ETICA, onde integram várias abordagens relativas à compliance.

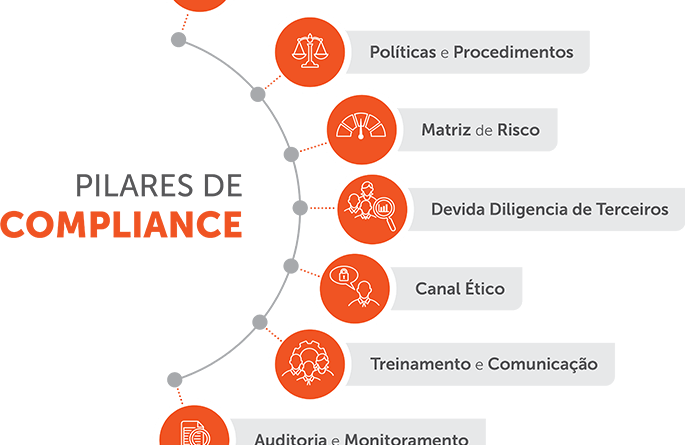

No primeiro capítulo trata das questões introdutórias da compliance,ética e integridade, como um modelo de negocio, e indica que o escopo do compliance é independente e o seu escopo deve de acordo com associação dos banco ABBI e FEBRABAN deve ser assegurado através de:

- Leis – aderência e cumprimento;

- Princípios Éticos e Normas de Conduta – existência e observância;

- Regulamentos e Normas – implementação, aderência e atualização;

- Procedimentos e Controles Internos – existência e observância;

- Sistema de Informações – implementação e funcionalidade;

- Planos de Contingência – implementação e efetividade, por meio de testes periódicos;

- Segregação de Funções – adequada implementação a fim de evitar conflitos de interesse;

- Relatório do sistema de controlos internos (Gestão de Compliance) – avaliação dos riscos e controles internos;

- Políticas Internas – que previnam problemas de não conformidade com leis e regulamentações

Fomentar o desenvolvimento da Cultura de:

- Prevenção a lavagem de dinheiro através de treinamentos específicos;

- Controle, juntamente com os demais pilares do sistema de controlos internos, na busca da conformidade.

- Certificar-se que, nas relações com: Órgãos Reguladores e Fiscalizadores – todos os itens requeridos sejam prontamente atendidos;

- Auditores Externos e Internos – todos os itens de auditoria relacionados a não conformidade com leis, regulamentações e políticas da empresa sejam prontamente atendidos e corrigidos pelas várias áreas;

- ◦ Associações de Classe e importantes participantes do mercado – promover profissionalização da função e auxiliar na criação de mecanismos de revisão de regras de mercado, legislação e regulamentações pertinentes

Os autores afirmam que empresas que não se encontram em compliance tem custos elevados relacionados com a sua reputação, má distribuição à alocação dos seus recursos reduzindo a sua eficiência, e não só incorrem sanções administrativas;

Em relação a ética e as empresas não devem procurar ganhos financeiros imediatos, por outro lado o desvio ético por parte dos gestores, colaboradores e fornecedores pode causar a ma reputação e a confiança da empresa no mercado.

A compliance tem a capacidade de converter o valores e comportamentos como uma vantagem comparativa, redução de fraudes a produtividade e o comprometimento dos colaboradores, incrementa a satisfação, fidelidade e o aumento do clima de trabalho organizacional.

Conforme a autora, indica que estudos demostram que os colaboradores preferem trabalhar em empresas comprometidas com a ética, o que propicia a retenção de talentos; Pois os mesmos estudos argumentam que os colaboradores que são mais sensíveis a questões éticas eles são mais criativos, flexíveis e capazes de trabalhar em grupo/equipe.

Ao adoptar um programa de compliance, os seus grupos de interesse (clientes, fornecedores outras pessoas interessadas no negocio),sentem-se confiantes em transacionar ou relacionar-se com a empresa, ganhando relações harmoniosas, oportunidades de investimento, eleva a qualidade e os aprimoramentos das interpretações regulatórias, problemas jurídicos e reduz os riscos de multas, cancelamentos de licenças.

Com programas de compliance, o movimento da governança corporativa aumentou a responsabilização dos gestores, através do controle dos seus accionistas, por outro lado a compliance preserva a responsabilidade civil e criminal dos proprietários, conselheiros e executivos, pois reduz e previne riscos; um bom programa de compliance favorece a qualidade das decisões e reduz o custo operacional.

A Ética e Integridade

Este capítulo revê três actividades: Sistema de Integridade Corporativa (Compliance, Controle Interno, Ética organizacional/empresarial) a saber:

- O programa de compliance é uma peca-chave do sistema de integridade.

A integridade é encarada como efeito ou causa. A integridade determina os limites normas, leis, regras e critérios; estes limites servem para defender a identidades, interesses, afectividades, compromissos e responsabilidade; Trata da Visão e Missão da empresa.

A integridade causa – provoca a determinação em alguém é o que leva uma organização ou pessoa fazer o que é certo.

A Integridade efeito – define os limites e os custos da identidade (existência) e a Integridade causa define os limites e os custos das escolhas (poder da liberdade).

A Integridade e o agente primordial para o começo de uma identidade e da sustentabilidade da empresa

- Resiliência

Segundo autora a “resiliência é concebida como o poder de recuperação que coisas, sistemas, pessoas, organizações, culturas e sociedades assumem quando envolvidas em acontecimentos

estressantes, deformadores, corruptores etc.”

A resiliência não funciona como um processo sequenciado ele não é contínuo, é uma característica, uma propriedade, esta pronto a agir sempre que a integridade estiver em perigo, ameaçada ou em crise.

Sistema de Integridade Corporativa

Articula entre as actividades entre si as actividade de:

- Decisões, consequências e propósitos: fornecendo relatórios e orientações que conjuguem, em um único cenário, indicadores e pontos de preocupação relativos a todas as atividades integradas pelo

- Esses relatórios devem permitir decisões estratégicas e táticas destinadas a aproximar de forma continuada as consequências dos propósitos;

- Monitoramento e limites: estes são, por excelência, os elementos focais das atividades integradas pelo sistema; basta notar que o monitoramento tem por função essencial evitar que perdas, crises e desastres sejam irremediáveis e que esta figura entre as funções da auditoria, do controle legal, dos controles internos, da ética empresarial, da gestão de crises e da gestão de riscos. Para tanto, o monitoramento

- realizado pelo sistema deve disparar dispositivos destinados a interromper, resolver e gerenciar crises sempre que as atividades de prevenção a desvios falharem. Portanto, o foco do monitoramento são as atividades de prevenção a desvios que, por sua vez, são estabelecidas por limites e pelas normas que deles derivam. É fácil perceber que limites e normas se prestam a tornar claras as condições de normalidade da ação e conduta organizacionais;

- Sequências: o sistema também deve permitir decisões de melhoria nos vários processos da organização capazes de afetar, para o bem ou para o mal, a manutenção e a prevenção de desvios da normalidade.

Conforme MAAK/ULRICH, a integridade é composta por quatro Cs: compromisso, consistência, coerência e continuidade.

Ética nas organizações

Segundo o filósofo Mário Sérgio CORTELLA, Ética é um conjunto de valores e princípios que utilizamos para decidir as três grandes questões da vida: Quero, Devo, Posso. Estas questões são definidas a partir de exemplos, princípios da sociedade, sejam religiosos ou não.

O movimento pela ética nas organizações, foi iniciado já no século XII nas cidades de Hanse na

Alemanha como conceito de “ehrbarer Kaufmann”. A partir da metade dos anos 80, nos EUA, espalhou-se por todo o mundo, atingindo, mais recentemente, o Brasil.

A ética provém de conjunto de teorias, técnicas e instrumentos que orientam os gestores nas tarefas de conceber princípios, valores e regras éticas em suas actividades, a este conjunto denomina-se ética empresarial.

Segundo as lições da ética empresarial ou organizacional, as melhores práticas de incorporação ou disseminação cultural de limites e normas éticas são:

- Concepção de códigos moral;

- Engajamento e diálogo com stakeholders;

- Processos estruturados de tomada de decisão:

- Análise de produtos e serviços;

- Resolução de conflito de interesses, dilemas éticos e

- Questões de justiça;

- Análise de desvios de conduta e comportamento – que inclui o gestão de canais independentes de recepção e investigação de denúncias e atendimento a reclamações;

- Programa de educação continuada em ética; e

- Gestão de indicadores e pesquisas de clima ético.

As organizações para que sejam éticas não devem basear-se somente no código de conduta, precisa de sistemas, politicas e processos que integrem esses padrões de vida da organização, para que o programa de compliance consiga produzir resultados esperados, a ética e a integridade dão a sustentação e o sentido do programa para que funcione.

Compliance e o respeito pelas normas

O pleno funcionamento da economia pressupõe respeito as normas que por conseguinte conferem maior confiança, segurança jurídica as transacções.

Os investidores internacionais escolhem Países com qualidade ética, onde não residem os valores éticos estes investidores não investem em países onde o grau de corrupção é elevado, nestes casos o programa de compliance deve ser visto com um tema de interesse público e transformado um política pública.

Compliance como Modelo de negócio

De acordo com STÄHLER, um modelo de negócio é constituído por três elementos: proposição de valores, arquitetura de uma cadeia de valores e um modelo de receita. Como a compliance interfere em todos os três elementos anteriormente mencionados, pode-se entender que é, por si

mesmo, um modelo de negócio ou, pelo menos, pode ser tido como uma parte do modelo de negócio de uma empresa. Como consequência, a compliance deve prevalecer em todo e qualquer passo da cadeia de valores. Além disso, experiências passadas demonstram que as atividades de compliance possuem uma valiosa proposta. Portanto, a compliance pode, agora, ser considerado e entendido como um modelo de negócio.

Cultura da empresa e compromisso de Liderança

Cultura Organizacional

Segundo Edgar SCHEIN, a Cultura organizacional tem três níveis distintos:

- Artefactos, comportamentos e produtos;

- Normas e valores;

- Assunções básicas.

Esses três níveis se referem a quão profundos e visíveis são os elementos

da cultura:

- Artefactos, comportamentos e produtos se referem a qualquer elemento tangível da cultura, como vestuário, linguagem, rituais, comemorações, piadas, e outros exemplos de artefactos visíveis por todos no comportamento dos membros de uma cultura.

Esses elementos podem ser facilmente reconhecidos por quem não é parte da mesma cultura.

- Normas e valores se referem às hierarquias de valores na cultura e seus códigos de conduta.

São as formas pelas quais os membros da cultura representam-na tanto para si quanto para outros. Elas costumam ser expressadas como as filosofias oficiais da cultura e as declarações públicas da identidade do grupo. Em alguns casos são projeções para o futuro, sobre o que os membros da cultura desejam se tornar.

- Assunções básicas são comportamentos e crenças profundamente enraizadas na mente e na programação dos indivíduos, que geralmente são inconscientes. Essas assunções constituem a essência da cultura, e geralmente são tão bem integradas na dinâmica da cultura que chegam a ser difíceis de se detectar pelos membros da cultura.

Quando HOFSTEDE menciona a base da pirâmide como o primeiro nível de cultura que é o que foi herdado, que faz parte da natureza humana, podemos relacionar com uma cultura reativa, baseada nos instintos. Se levamos este nível de cultura a área de ética e compliance, podemos dizer que apenas reagimos aos acontecimentos, má conduta e com um nível básico de entendimento de compliance.

Quando passa para o nível de cultura, o que foi aprendido pode relacionar com outros dois parâmetros em relação a ética e compliance: uma cultura onde o indivíduo precisa aprender, ser treinado e regras e, a partir delas e baseado nelas atuar, dependendo destas regras e procedimentos, e também depende do supervisor falando o que deve ser feito. E outro parâmetro onde o indivíduo já sabe as regras e cuidados temas relacionados a ética independentemente do supervisor.

Já quando falamos de Ética e Conformidade, na verdade queremos chegar numa cultura onde os indivíduos sabem como atuar, estão preparados para responder a dilemas e questões éticas apresentadas no seu trabalho do dia-a-dia e, além disso, sabem interagir com outros colegas observando, mostrando, inspirando, guiando e compartilhando com outros qual é a forma certa de agir. Cria-se assim a cultura interdependente.

Compromisso da Liderança

Os princípios que regem o comprometimento da Liderança

A norma AS 3806:2006, Os princípios de elaboração de um plano de compliance baseia-se em:

- Comprometimento- a política esta alinhada com estratégia e objectivos do negócio;

- implementação,

- monitoramento/medição e;

- melhoria continua

Liderança Ética

Liderança Ética tem dois elementos principais: Os líderes éticos devem agir e tomar decisões de forma ética; Os líderes éticos devem também portar-se eticamente – nas formas de tratar as pessoas em sua interação quotidiana, em suas atitudes, nas formas de incentivar, e nas direções em que orientar suas organizações ou iniciativas.

Atributos da Liderança

- Integridade na liderança:

- Definir o tom ético adequado;

- Ser um modelo para o comportamento profissional adequado e integridade;

- Percepção dos empregados de ser honesto e tem integridade.

- Estilo de comunicação:

- Comunica claramente as expectativas;

- Escuta com atenção e cuidado a opinião dos outros;

- Aberto a novas idéias;

- Simpatia e acessibilidade.

Prevenção e Liderança nos casos de ma conduta ética

Segundo CRESSEY, pessoas de confiança se tornam violadores de confiança quando eles concebem como tendo um problema financeiro, que não podem compartilhar, estão cientes que este problema pode ser resolvido secretamente por violação da posição de confiança financeira,

e são capazes de aplicar a sua própria conduta nessa situação, verbalizações que lhes permitam adaptar as suas concepções de sim mesmos como pessoas de confiança com as suas concepções de si mesmos como usuários dos fundos confiados ou propriedade. O triângulo da fraude é um modelo para explicar os fatores que fazem com que um indivíduo cometa fraude. Quando estes três fatores juntos estão presentes, podem levar a um comportamento fraudulento:

“Pressão” que motiva o crime em primeiro lugar;

“Oportunidade” percebida, que define o método pelo

qual o crime será cometido;

“Racionalização”. A grande maioria dos fraudadores cometeram o crime pela primeira vez

Interfaces internas e Externas

A implementação de programas de compliance nas organizações deve buscar entendimento em áreas, funções ou responsabilidades similares para que se evite a sobreposição de esforços para obtenção de resultados, com este objectivo visa evitar o conflito de interesses.

Compliance vs. Auditoria

As actividades desenvolvidas compliance são rotineiras e permanentes sendo responsáveis por monitorar e assegurar que as diversas áreas e unidades da organização estejam em conformidade

com a regulação aplicável ao negócio e pela auditoria são complementares na medida que seus trabalhos são de forma aleatória e periódica, por meio de amostragens, a fim de certificar o cumprimento das normas e processos instituídos pela alta administração, bem como a eficiência e eficácia dos controles

Compliance vs. Jurídico

Cabe à área jurídica o dever legal e ético de:

- Funcionar como um órgão consultivo de seus clientes internos, recomendando a maneira legal e em conformidade com as políticas internas da organização;

- Defender a organização em demandas judiciais.

Cabe a área de compliance:

o compliance deve direcionar a sua atuação de fora para dentro da empresa, ou seja, a partir das leis, convenções e demais regras de mercado, o compliance deve desenvolver normas internas que possam ser transmitidas aos colaboradores da empresa, ressaltando valores morais e éticos que elas concretizam.

Por isso, é recomendável a independência da atuação dos responsáveis por tais funções, porém com a necessária colaboração entre estas áreas e todas as demais ligadas à governança corporativa.

| Compliance | Controle Interno | Auditoria Interno |

| Estar em

compliance: procedimentos foram adoptados e implantados, existem procedimentos de verificação, cumprir as leis locais e internacionais Gerenciar o risco de compliance

|

Auditoria e

compliance são partes do sistema de controles internos Controles internos abrangem sistemas, processos, procedimentos, pessoas e tecnologia

|

Área independente

Avalia os processos das áreas, produzindo relatórios contendo as não conformidades encontradas Relatórios dos auditores são utilizados pelos administradores e órgãos de governança para o aprimoramento dos ciclos de controle

|

Principais Conclusões:

O manual retrata a importância da compliance como a garantia que as organizações tem para que operem dentro das leis e regulamentos aplicáveis minimizando os riscos e evitando sanções legais, por outro demostra que as empresas devem ter uma cultura de ética e integridade pois estas reforçam e promovem valores corporativos e comportamentos desejáveis.

Os gestores devem ter em conta a governança corporativa e a responsabilidade, estarem alinhados a compromissos claros e recursos para a implementação dos seus programas de compliance.

Os procedimentos, treinamento e comunicação devem ser claros de modo que asseguram que todos os funcionários saibam com agir em conformidade com as políticas da empresa.

A necessidade de mecanismos de monitoramento devem ser seguidas para evitar o risco, ou seja as empresas devem estar preparadas responder incidentes de maneira rápida e eficaz.

Em suma dispor de um programa de compliance cria robustez, confiança das partes interessadas e aumenta as vantagens comparativas.

Um programa de compliance não e uma questão legal mas sim de gestão empresarial e sucesso na sustentável e ético nas empresa.

Análise crítica do texto e o grau de aplicação das ideias nele contidas em Moçambique

Em Moçambique, os programas de compliance pelo conhecimento são muito aplicados na Banca, Seguros e Multinacionais, pois estas instituições geralmente seguem a conformidade dos processos a nível internacional, sendo esta a obrigadas a cumprir com este preceitos que já são emanados na origem das próprias instituições.

Para caso de empresas pequenas e média este processo ainda esta muito aquém, pois a nível das normas estabelecidas para cada área de actividade muitas empresas não dispõe da sua certificação, um dos constrangimentos que podemos deparar e o próprio custo de implementação que tem sido oneroso.

Tomando como exemplo as iniciativas da empresa onde estou a exercer a actividade para implementar uma norma de qualidade SO9001 geralmente o INNOQ exige um mínimo de funcionários para seu treinamento e são cobradas taxas impeditivas.

Numa outra experiencia que tive foi com IPEME, em que trazia as normas de fora de Moçambique muitas vezes elas não se adaptavam aquilo que e a realidade local.

Penso que ainda podemos melhorar os processos nas empresas, mas o factor implementação de muitas das normas e que tem sido o próprio o impedimento desenvolvimento das mesmas, pois podia-se adaptar normas internas e podem-se entrar em conformidade com as estrangeiras.

Um tema muito importante, principalmente no contexto moçambicano em que este tópico é praticamente inexistente em quase todas as instituições, principalmente as públicas. A implementação de programas de compliance em Moçambique é crucial para promover a transparência, a ética e a responsabilidade nas instituições, tanto públicas como privadas. Compliance ajuda a prevenir fraudes, corrupção e irregularidades, contribuindo para um ambiente de negócios mais seguro e atrativo para investimentos.